Determinación del punto de equilibrio y margen de ganancia

Es uno de los elementos centrales en cualquier tipo de negocio pues nos permite determinar el nivel de ventas necesario para cubrir los costes totales o, en otras palabras, el nivel de ingresos que cubre los costes fijos y los costes variables. Este punto de equilibrio (o de apalancamiento cero), es una herramienta estratégica clave a la hora de determinar la solvencia de un negocio y su nivel de rentabilidad.

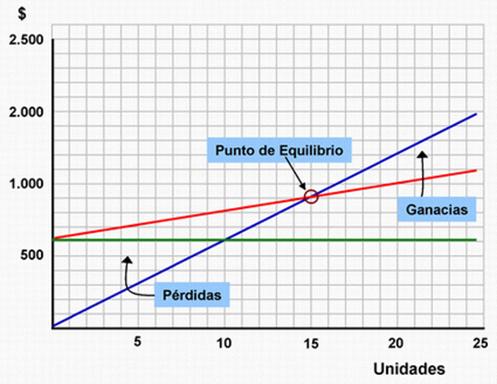

Cuando los ingresos alcanzan el punto en que se cubren todos los costes (fijos y variables) se dice que se está en el punto de equilibrio. Este punto también se conoce como punto de quiebre, dado que al cruzarlo abandonamos el área deficitaria y pasamos al área de beneficios (área verde).

Quizás en la realidad, el cálculo y el manejo del PE es algo mas complejo pues la gran mayoría de las empresas manejas un «mix» de productos con diferentes márgenes haciendo casi inoperante la fórmula del margen de contribución unitaria. Pero, globalmente y mediante los grandes números de la empresa, podemos calcular el punto de equilibrio mediante la ecuación siguiente:

Con este tipo de cálculo y la constante variación en el comportamiento de algunos gastos, no debe perderse de vista que este cálculo representa un momento de la empresa. Es como una fotografía instantánea y se debe estar revisando en forma regular. Recordemos que bajo esta modalidad el punto de equilibrio se obtiene como una cifra monetaria de ventas, no en unidades. Otra fórmula para calcular el punto de equilibrio se logra cuando los ingresos son iguales a los costos, y se puede expresar de la siguiente forma

Comentarios

Publicar un comentario